El Impuesto sobre Envases de plástico no reutilizables es un tributo de naturaleza indirecta que recae sobre la utilización en territorio español de envases no reutilizables que contengan plástico.

Se trata de una figura novedosa que inaugura una categoría de impuestos dirigidos a fomentar la economía circular en el ámbito del plástico.

El pasado 1 de enero del 2023, entró en vigor la nueva ley de impuesto especial sobre los envases de plástico no reutilizables dentro del marco de residuos y suelos contaminados para una economía circular (LRSC).

Este impuesto grava la utilización de los envases plásticos en España, de tres hechos imponibles: La fabricación, la importación y la adquisición intracomunitaria de los productos que forman parte del ámbito objetivo.

¿Cómo y dónde se aplica el impuesto?

El impuesto se aplica a envases terminados no reutilizables que contengan plástico, estén vacíos o no, hechos para contener, proteger, manipular, distribuir o presentar mercancías, y que no hayan sido concebidos, diseñados y comercializados para realizar múltiples circuitos o rotaciones a lo largo de su ciclo de vida, o para ser rellenados o reutilizados. Los productos plásticos semi-terminados destinados a la obtención de los envases, y productos que contengan plástico destinados a permitir el cierre, la comercialización o la presentación de los envases.

-

Hecho imponible: fabricación, la importación o la adquisición intracomunitaria e introducción irregular.

El impuesto se aplicará en todo el territorio español.

Está sujeta al impuesto la fabricación, importación, adquisición intracomunitaria o tenencia irregular de productos que forman parte del ámbito objetivo.

Devengo y Contribuyentes

- En la fabricación es contribuyente el fabricante y el devengo del impuesto se produce con la primera entrega o puesta a disposición, en territorio español

- En la importación es contribuyente el importador y el devengo se produce con los derechos de importación.

- En la adquisición intracomunitaria es contribuyente el adquirente intracomunitario y el devengo del impuesto se produce dentro de los 20 días naturales siguientes al periodo de liquidación correspondiente.

-

Ejemplos materiales afectados

-

- Aplicadores de productos

- Bandejas para contener y proteger alimentos

- Blíster, cajas, estuches y similares.

- Bobinas retráctiles. Bolsas y sacos de plástico.

- Botellas, bidones y garrafas, para productos de higiene, industriales, productos alimenticios, de un solo uso.

- Botes. Cajas, cuñas, o bandejas, Cajas de poliestireno, Contenedor o separador de productos.

- Dispensadores. Estuches, Film utilizado para contener, proteger, manipular o entregar bienes o productos, Fundas de plástico.

- Láminas termoplásticas. Mallas o redes.

- Preformas de plástico.

- Sistemas de barrera.

- Tapas y tapones de envases.

- Tetrabriks.

- Anillas de plástico.

- Cinta y/o Film para embalaje o presentar todo tipo de productos.

- Film protector de burbujas.

- Film protector de palés.

-

Ejemplos materiales no afectados

-

- Ambientadores

- Bandejas de comida reutilizables como las que se usan en los colegios.

- Bolígrafos.

- Bolsas para asar.

- Bolsas solubles para detergentes.

- Bolsas de gel de sílice.

- Bolsas de té.

- Cajas de CD, DVD y vídeo (vendidas con un CD, DVD o vídeo en su interior).

- Cápsulas de café que se eliminan con el café usado.

- Cartuchos para impresoras.

- Cubiertos desechables.

- Ejes porta CD (vendidos vacíos, destinados al almacenamiento)

- Encendedores.

- Macetas previstas para que las plantas permanezcan en ellas durante su vida.

- Molinos mecánicos (integrados en un recipiente recargable, por ejemplo, molinos de pimienta recargables).

Perchas para prendas de vestir - (vendidas por separado).

- Removedores.

- Soportes de velas (como las que se usan en el cementerio).

- Sticks de desodorante.

-

Headline

-

Description

-

Supuestos de no sujección

-

La fabricación de productos objeto del impuesto que se destruyen antes del devengo, se exportan directamente,

Fabricación de pinturas, tintas, lacas, adhesivos concebidos para incorporarse a los productos que forman parte del ámbito objetivo.

-

Supuestos de exención

-

Los productos objetos del impuesto que se destinen a prestar su función en medicamentos, productos sanitarios, alimentos para usos médicos especiales, preparados para lactantes de uso hospitalario o residuos peligrosos de origen sanitario.

-

Supuestos de deducción

-

Productos objeto del impuesto que se envíen fuera de territorio español, se destruyan o resulten inadecuados para su utilización con anterioridad a su primera entrega, se devuelvan.

-

Headline

-

Description

-

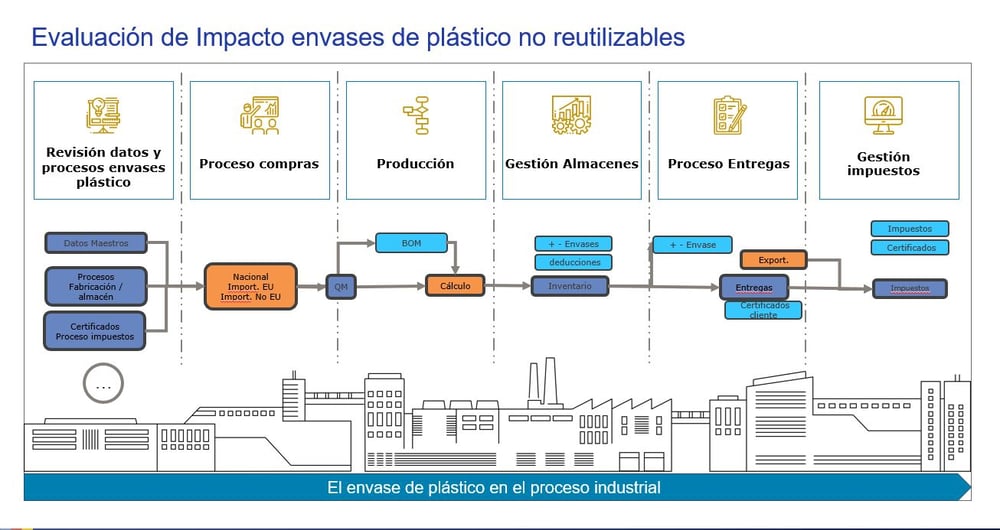

Cálculo del impuesto

-

- Base imponible: cantidad (kg) de plástico no reciclado, contenida en los productos objeto del impuesto.

- Tipo impositivo es de 0,45 euros por kg. de plástico.

- Cuota: base imponible por Tipo impositivo

Economía circular

Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular.

El primer objetivo debe ser reducir al mínimo los efectos negativos de la generación y gestión de los residuos. La Ley tiene por objeto sentar los principios de la economía circular, “Con el ánimo de transformar la Unión Europea en una «sociedad del reciclado»”. La Unión Europea explicita el orden de prioridad en las actuaciones en materia de residuos: prevención de residuos, preparación para la reutilización, reciclado, otros tipos de valorización incluida la energética y por último, la eliminación de los residuos.

En España, el impuesto sobre los envases de plástico no reciclables es el primero de más cambios legislativos que tendrán como objeto favorecer la economía circular. Estos impuestos se definen de forma local en cada estado miembro de la CE, por lo que las legislaciones locales serán las que concreten las medidas, y al no ser globales el volumen de regulación al que estaremos sometidos será creciente y diversa.

Un problema añadido para responder a esta nueva necesidad de gestión es que cada estado de la UE es responsable del diseño de los impuestos locales, es decir, tantas variantes como países.

Por ejemplo:

- UK - PPT (Plastic packaging tax) El impuesto se aplicará a todos los productos plásticos que contengan menos de un 30% de plástico reciclado y la tasa impositiva prevista es de 200 libras esterlinas por tonelada

- España - El impuesto recogido en el Proyecto de Ley de residuos y suelos contaminados aplicará a los envases plásticos no reutilizables

- Italia - La producción, compra o importación de productos manufacturados de plástico de un solo uso

- Portugal - (2015) Producción, importación y adquisición intracomunitaria de bolsas de plástico ligeras

¿Quieres información más extendida? El Ministerio de Hacienda Función Pública responde:

Soluciones en SAP

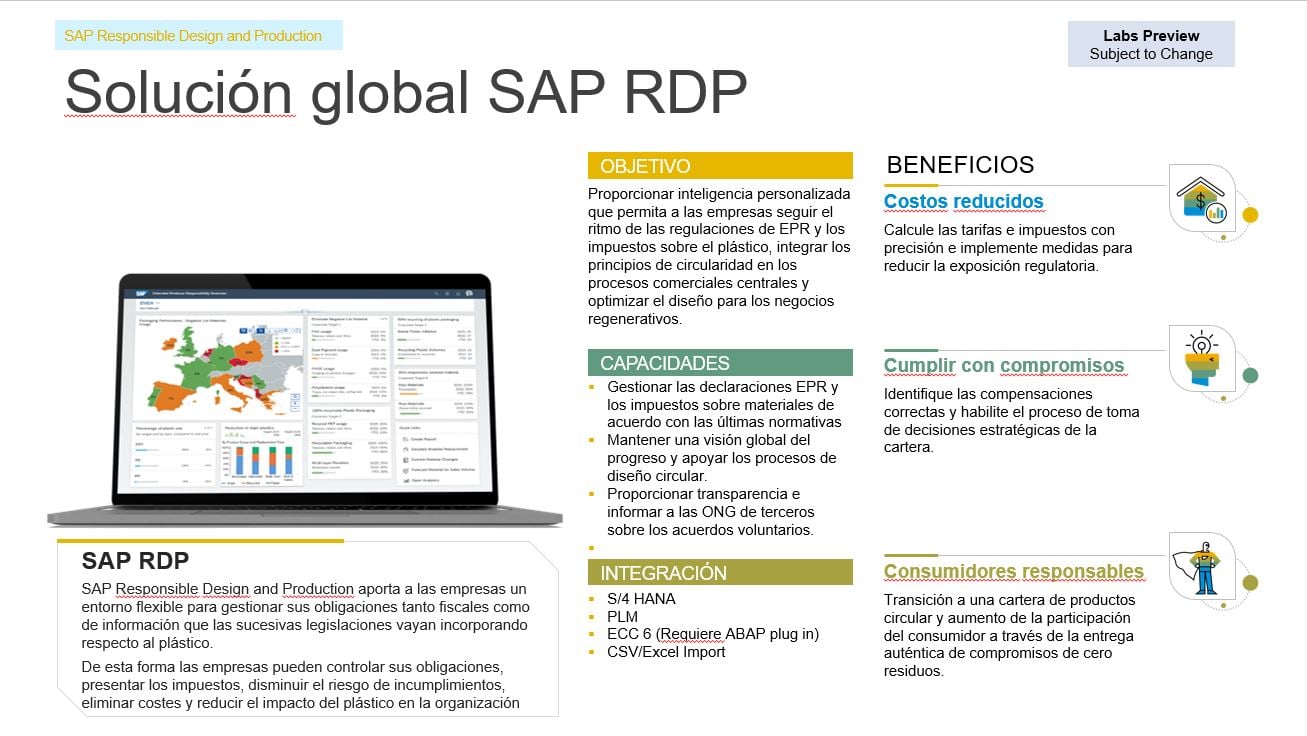

1. Solución SAP RDP (Sap Responsible Design and production)

Solución de futuro, SAP está desarrollando una solución flexible en la nube, al ser cada estado de la UE responsable del diseño de los impuestos, nos vamos a encontrar con la necesidad de “diseñar” casuísticas para cada país de aplicación.

- La solución es una solución en la NUBE.

- A partir de datos del ERP

- Maestros

- Movimientos

- El sistema en la nube permite almacenar información relativa al impuesto, datos de movimiento, para el cálculo de los impuestos y su seguimiento, así como la liquidación de los mismos.

2. Solución NTT DATA Business Solutions

En NTT DATA Business Solutions planteamos 2 soluciones que están en proceso de desarrollo, estas soluciones se diferencian por tener que seguir la trazabilidad del cálculo del % de plástico reciclado en los procesos de almacén o no.

Solución Básica

Solución básica en la que se incorporan a los datos maestros de los materiales y de forma flexible la capacidad de identificarlos como sujetos o no al impuesto “contiene embalajes de plástico no reutilizable”. Permite reconocer el % relevante a nivel de datos maestro, y de forma flexible, a nivel general, por lote, por proveedor, en función del almacén que lo contiene, etc. Damos la flexibilidad de introducción en el sistema de los datos para la correcta gestión del impuesto.

Reporting a medida que permite obtener los valores y cantidades sujetas al impuesto. Este reporting será automatizado para la presentación de impuestos.

Solución Extendida

En esta solución, a través de los movimientos de material y las declaraciones de contenido de embalaje de plástico no reciclable, se irá calculando y proponiendo los % y cantidades sujetas de los impuestos

En esta solución es importante la trazabilidad y la gestión y notificación de información en los lotes con la mayor granularidad posible, para permitir el cálculo correcto y completo de la base del impuesto.

Reporting a medida que permite obtener los valores y cantidades sujetas al impuesto. Este reporting será automatizado para la presentación de impuestos.

Próximos Pasos en las empresas

- 1. Evaluar si se está sujeto al impuesto

-

Revisar en base a la ley que productos internos son o contienen envases de plástico no reutilizables

- Revisar los procesos de compra de los envases, de productos que contienen envases (ej producto comercializado), o productos contenidos en envases (ej, plástico retráctil)

- Determinar cómo obtener el % de plástico reciclado contenido en los mismo (dependencia proveedor)

- Calcular el consumo interno de dichos envases

-

Calcular el flujo del impuesto

-

Revisar proceso de pago del impuesto (fabricación, importación)

- Revisar proceso de recuperación de impuestos pagados deducibles (por exportación, … )

- Determinar el proceso de producción y la incorporación de dichos materiales a los productos semiterminados y terminados

-

Evaluar la capacidad de trazar y obtener el % de plástico no reciclado en envases de plástico no reutilizable.

-

Revisar los procesos de manipulación de producto para su almacén y/o expedición, incorporación de envases al producto.

- Revisar la capacidad trazar dicha información

-

Revisar si se pretende una solución parcial o un sistema adaptable a los futuros cambios en las diferentes legislaciones locales

¿No estás seguro como afecta a tu negocio?

1 . Rellena el formulario de la derecha.

2. Confirma tu dirección de email haciendo clic en el mail que recibirás en tu bandeja de entrada, si no lo tienes, revisa el spam.

3. Empezarás a recibir nuestros webinars y comunicados

Puedes darte de baja en cualquier momento.